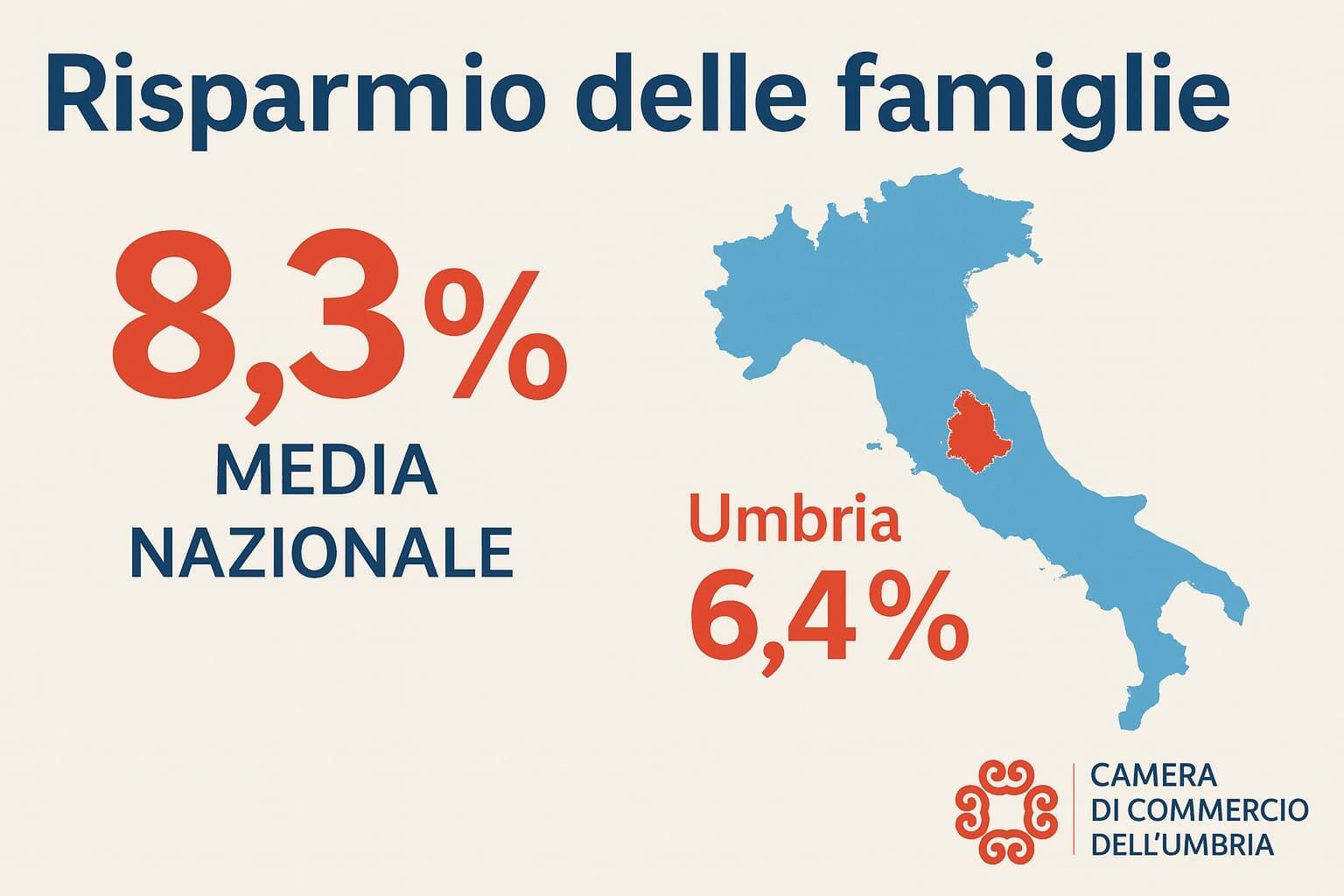

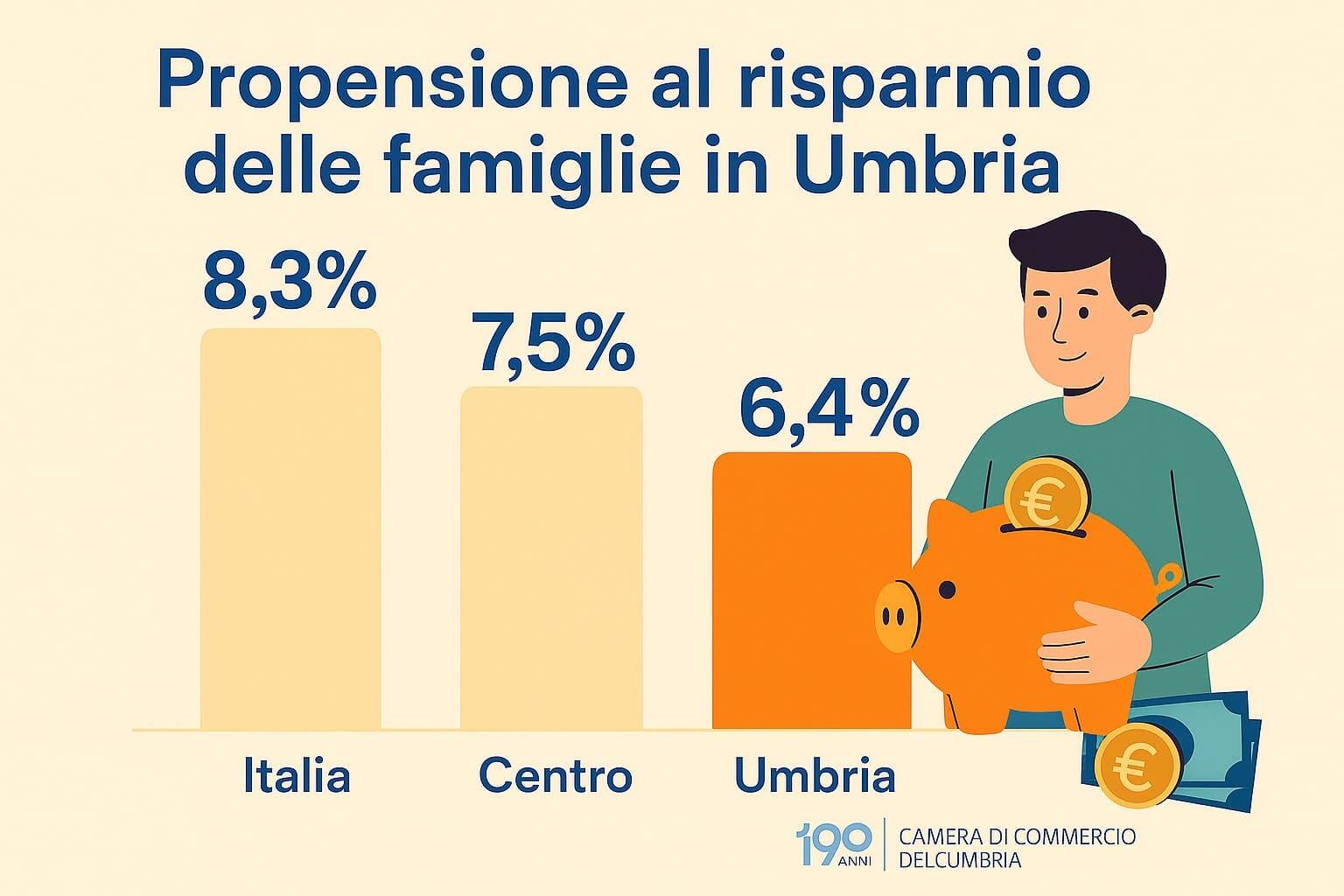

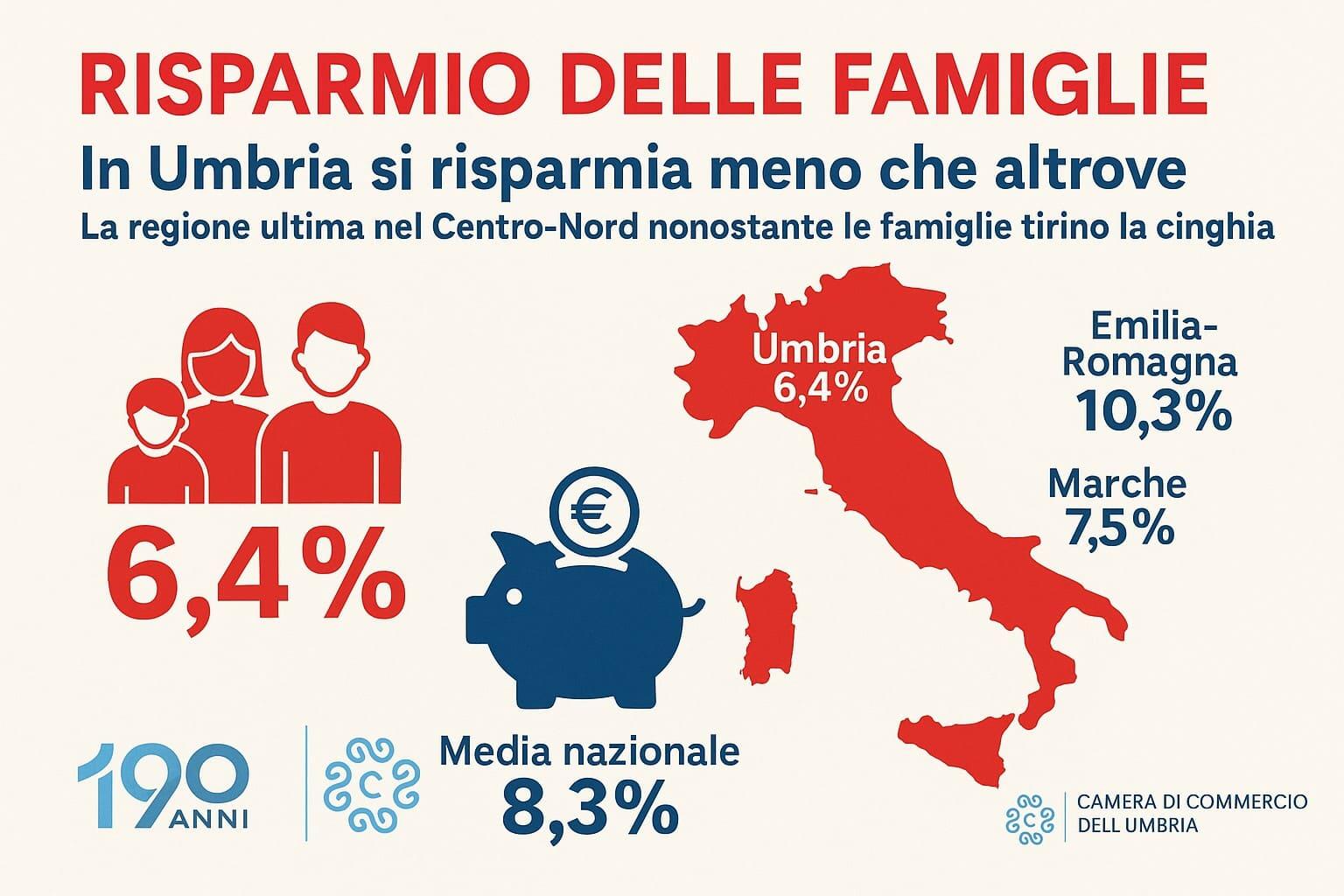

In Umbria si risparmia meno che altrove. A certificarlo è un’indagine del Centro studi delle Camere di commercio “Guglielmo Tagliacarne”, in collaborazione con Unioncamere, integrata dalle elaborazioni della Camera di commercio dell’Umbria. Emerge che la propensione al risparmio delle famiglie umbre si attesta al 6,4%, contro una media nazionale dell’8,3% e una centro Italia del 7,5%.

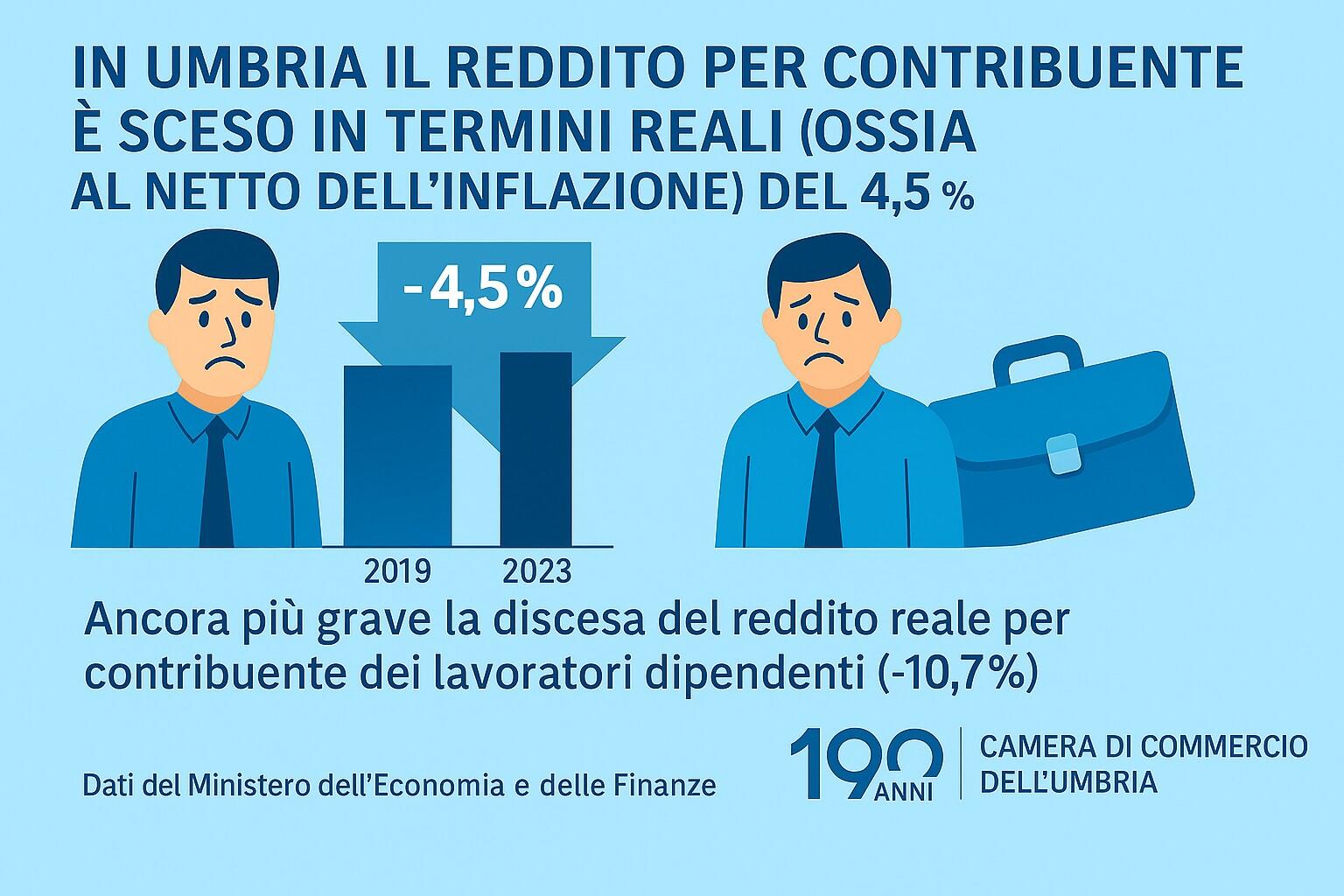

Thank you for reading this post, don't forget to subscribe!In Umbria, secondo i dati del Ministero dell’Economia e delle Finanze – riferisce la Camera di commercio – i redditi medi risultano inferiori dell’11,8% rispetto a quelli nazionali.

In termini numerici, se il valore medio del reddito italiano è 100, quello umbro si ferma a 88,2. Le famiglie umbre hanno quindi meno margine per accantonare risorse.

Il totale del risparmio accumulato dalle famiglie umbre nel 2023 ammonta a 1.187,9 milioni di euro, pari all’1,1% del risparmio complessivo italiano.

Una quota che appare bassa, soprattutto se rapportata al peso demografico e produttivo della regione, che incide tra l’1,4% e l’1,5% sia sulla popolazione nazionale sia sul PIL.

In altre parole: l’Umbria contribuisce di più in termini di abitanti e ricchezza, ma meno in termini di risparmio.

La provincia di Terni registra una propensione al risparmio del 6,9%, Perugia si ferma al 6,5%. Entrambe, tuttavia, si collocano nella parte medio-bassa (Terni) e bassa (Perugia) della classifica nazionale: Terni è 73/a su 107 province, Perugia 82/a.

In valori assoluti, le famiglie del perugino hanno messo da parte 905,4 milioni di euro, quelle del ternano 282,5 milioni.

Secondo lo studio c’è un aumento del tasso di risparmio rispetto agli anni precedenti, ma non è un segnale di benessere.

Sia Terni che Perugia hanno migliorato la loro propensione al risparmio rispetto al 2019: Terni dal 6,2% al 6,9%, Perugia dal 5,9% al 6,5%. Tuttavia, questo incremento è parte di una dinamica nazionale e non indica un recupero dell’Umbria rispetto al resto del Paese.

È piuttosto la conseguenza di due fattori definiti ben noti e tutt’altro che rassicuranti. Il primo è l’inflazione. L’impennata dei prezzi tra 2022 e 2023 ha ridotto il potere d’acquisto delle famiglie e svalutato il risparmio accumulato in passato. Molti nuclei hanno cercato di ricostituire la “scorta reale” di risparmio, risparmiando di più per riportare il livello del proprio “cuscinetto” finanziario a quello precedente, al netto dell’erosione subita.

Il secondo, più profondo, è l’aumento dell’incertezza. La pandemia, la guerra in Ucraina, l’instabilità geopolitica diffusa, il caro energia e la pressione internazionale sulle filiere produttive – si legge ancora nella nota – hanno contribuito a generare un clima di profonda insicurezza. Quando il futuro appare minaccioso, le famiglie reagiscono riducendo i consumi e aumentando il risparmio per far fronte a possibili emergenze.

A tutto questo si aggiungono le difficoltà del welfare. Sanità (i dati sulle persone che si rivolgono al privato sono in costante aumento), istruzione e assistenza costano sempre di più. Le famiglie umbre, come quelle del resto d’Italia, sono costrette a compensare con risorse proprie il progressivo arretramento dello Stato.

Questo significa accantonare quanto possibile in vista di spese crescenti.

L’istituto rileva che in molti casi, il taglio ai consumi non serve a costruire ricchezza, ma solo a conservare un minimo di margine contro imprevisti percepiti come sempre più probabili. E ciò vale anche per chi, come gran parte delle famiglie umbre, parte già da un livello di reddito modesto.