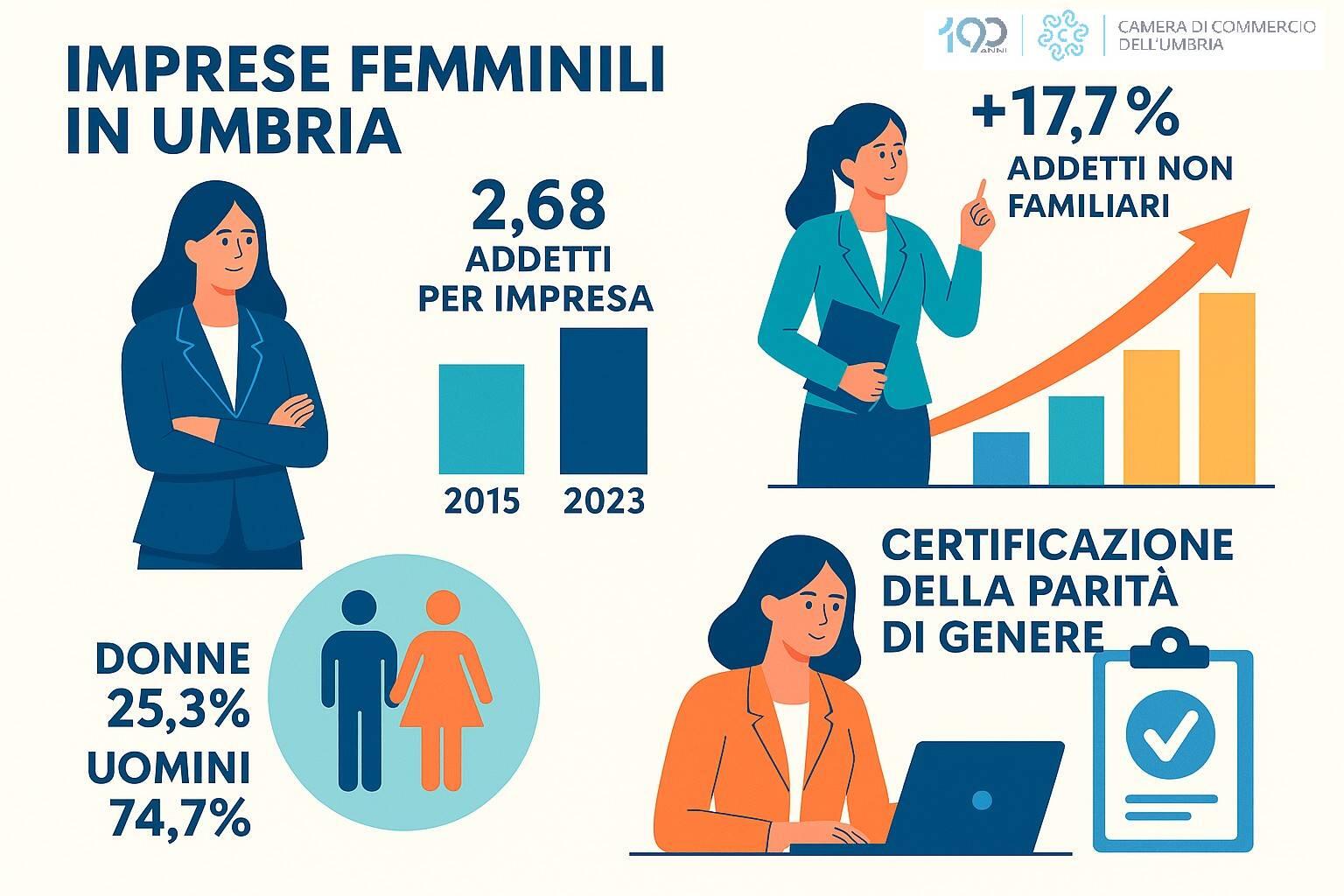

Il decennio 2015-2025 ridisegna la geografia delle imprese femminili in Umbria. Se da un lato il numero complessivo cala – da 20.789 a 19.633, meno 5,6% – dall’altro la solidità delle aziende “rosa” cresce.

Thank you for reading this post, don't forget to subscribe!Salgono gli addetti da 49.594 a 52.563, con un incremento del 6% che segnala un percorso di consolidamento. Aumenta soprattutto la dimensione media: 2,68 addetti contro i 2,39 del 2015, +12,1%, un progresso ben superiore alla media nazionale (+8,7%).

A fornire i dati è la Camera di commercio dell’Umbria, secondo la quale le imprese femminili umbre restano più piccole delle maschili (4,14 addetti medi), ma accorciano le distanze. E soprattutto smettono di poggiare quasi esclusivamente sulla famiglia, aprendo a nuove forme di occupazione.

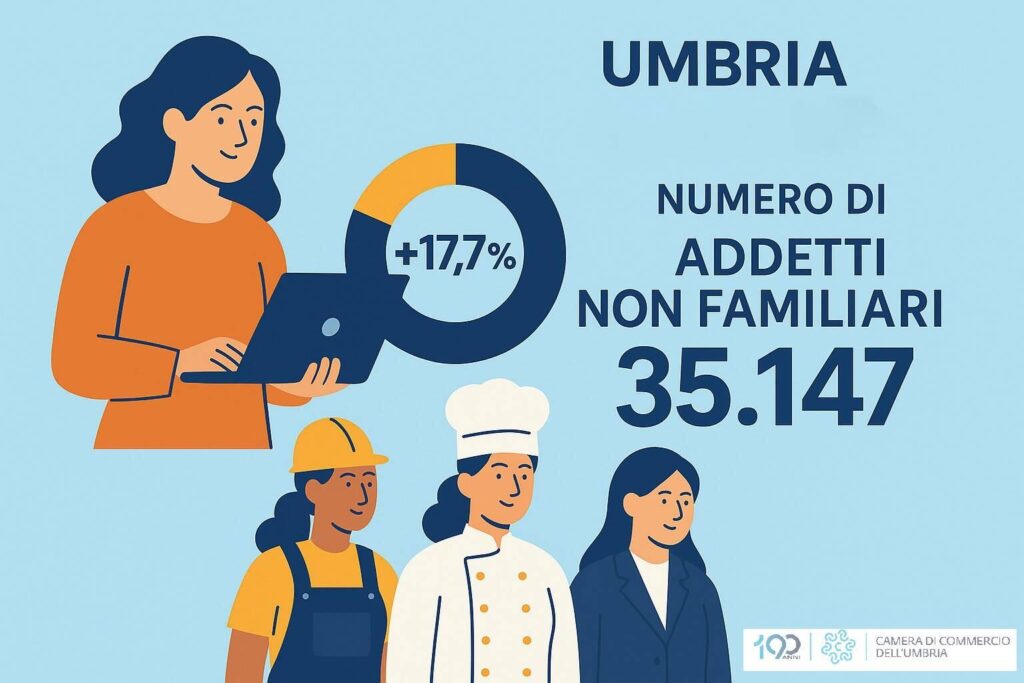

In base al quadro fornito, in dieci anni gli addetti familiari si riducono del 15,7% (da 20.670 a 17.416), mentre crescono con forza gli addetti non familiari (+17,7%, da 28.924 a 35.147). Significa che sempre più imprenditrici scelgono di affidarsi a competenze esterne, assumendo dipendenti veri e propri.

In base al quadro fornito, in dieci anni gli addetti familiari si riducono del 15,7% (da 20.670 a 17.416), mentre crescono con forza gli addetti non familiari (+17,7%, da 28.924 a 35.147). Significa che sempre più imprenditrici scelgono di affidarsi a competenze esterne, assumendo dipendenti veri e propri.

Una tendenza che, in proporzione, è quasi doppia rispetto a quella delle imprese maschili (+9,5%).

Per la Camera di commercio resta però un punto debole, la durata delle imprese femminili. I dati Unioncamere mostrano che a 5 anni dalla nascita sopravvive il 72,3% delle aziende “rosa”, contro il 77,3% di quelle maschili; oltre i 5 anni la distanza si allarga, 67,5% contro 73,1%. Eppure, nonostante le difficoltà, le imprese femminili continuano a rappresentare un quarto del tessuto imprenditoriale umbro, con un peso leggermente sceso, dal 25,7% al 25,3%.

Altro fronte definito cruciale è quello del finanziamento.

Solo poco più di un terzo delle imprese femminili ricorre a prestiti bancari, una quota simile a quella maschile. Ma le modalità di avvio mostrano “una forte differenza culturale”: tre imprenditrici su quattro iniziano con capitali personali o familiari, mentre solo una su quattro utilizza prestiti bancari (26,9% contro il 22,4% degli uomini).

L’uso di strumenti innovativi come business angels, venture capital o crowdfunding è meno dell’1%. Secondo l’analisi una scelta che garantisce autonomia finanziaria, ma che limita la possibilità di scalare i mercati.

Alle difficoltà di accesso al credito si sommano quelle legate agli incentivi pubblici. Oltre la metà delle imprese segnala infatti ostacoli burocratici. Una imprenditrice su tre lamenta la complessità delle pratiche, mentre più di una su dieci sottolinea le attese troppo lunghe per ricevere concretamente i fondi.

Un segnale “incoraggiante” arriva dalla certificazione della parità di genere, introdotta dal Pnrr e gestita da Unioncamere.