2 milioni di euro in favore del Comune di Terniper finanziare le opere impiantistiche e le attrezzature del nuovo Palasport, da erogare in tre parti uguali negli anni 2020, 2021 e 2022. Il contributo è stato deliberato dal comitato di indirizzo della Fondazione Carit.

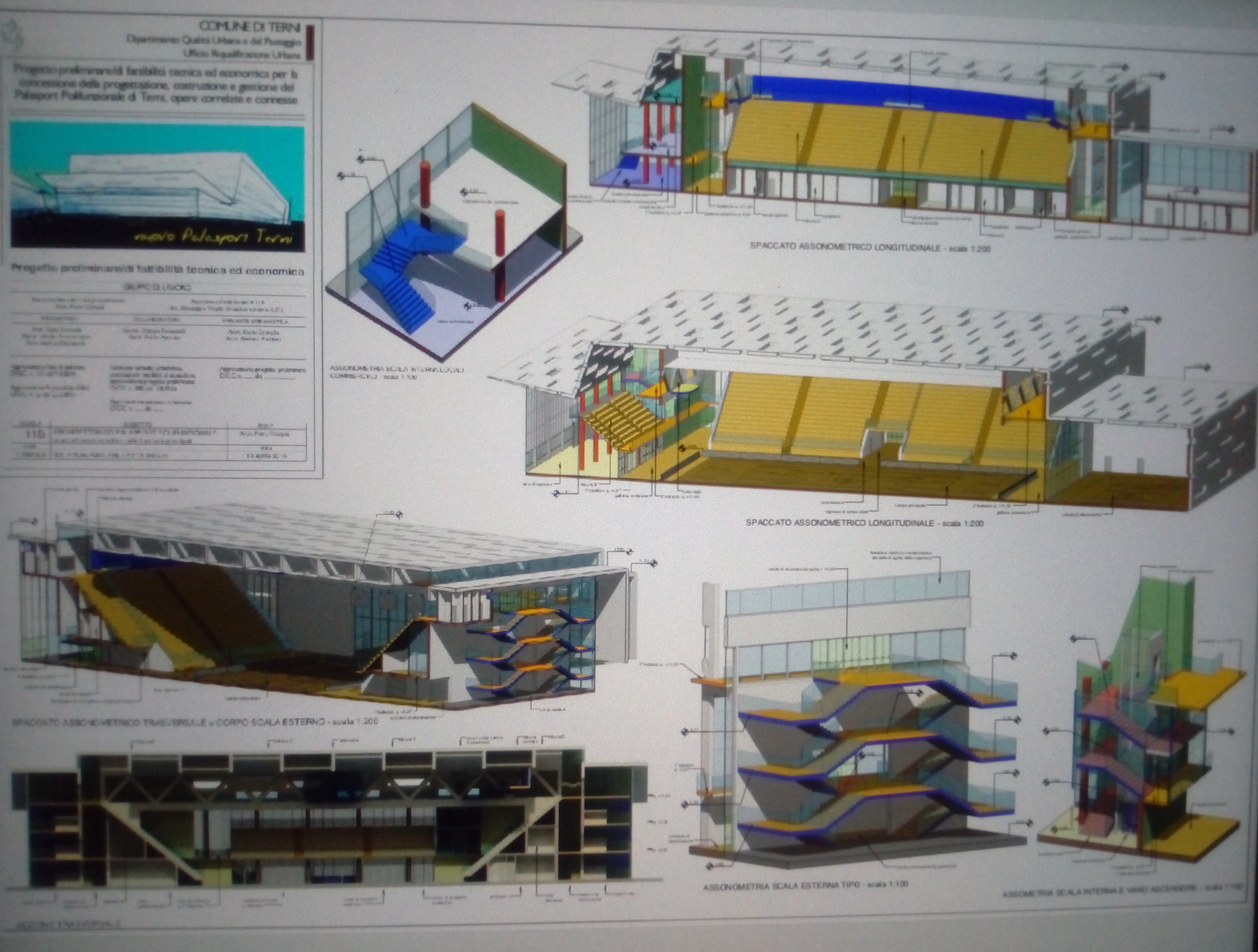

Si tratta della realizzazione di opere pubbliche in regime di partenariato pubblico-privato, si legge in una nota, in particolare il nuovo palazzetto dello sport sarà realizzato attraverso una concessione di progettazione, realizzazione e gestione dell’opera, in cui il concessionario (privato) investirà risorse a fronte della possibilità di gestire il bene con una concessione della durata di 30 anni e di realizzare organismi aggiuntivi ad uso commerciale per una superficie di 5.000 mq.

Il Comune di Terni supporterà l’intervento pubblico concedendo l’area di sua proprietà e mediante la corresponsione di un contributo pari a 3.520.000 euro: 1.520.000 euro da fondi di bilancio del Comune di Terni e i 2.000.000 della Fondazione Carit. Il gestore investirà, invece, oltre 16 milioni di euro per la realizzazione del palazzetto – che avrà una capienza di 4.500 posti e potrà ospitare eventi sportivi anche internazionali – e delle opere di urbanizzazione.

Il Comune, dopo aver ricevuto un parere dall’associazione di categoria (ACRI), ha accolto l’impegno richiesto dalla Fondazione articolato in vari punti: che il palazzetto venga destinato anche a scopi con valenza sociale per la promozione dello sport e della cultura tra i giovani, gli anziani, i diversamente abili, le categorie fragili in generale; che vengano riservate alle associazioni sportive dilettantistiche, alle associazioni culturali, agli enti del Terzo Settore in genere, apposite convenzioni per l’utilizzo del palazzetto a costi agevolati; che vengano riservate alle iniziative della Fondazione almeno 5 giornate l’anno per eventi a valenza sociale e di promozione culturale a valere per tutta la durata della convenzione; che tale intervento rientri nel cosiddetto “Sport bonus” per poter beneficiare di un credito di imposta in misura pari al 65% dell’erogazione effettuata.